Buenos días:

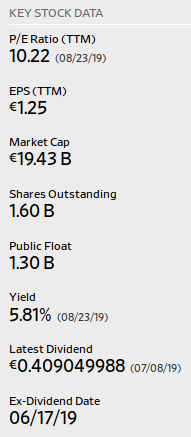

Buenos días:En el nido tomo posiciones en Repsol (REP) en el Ibex-35. Precio de entrada promediado (23/08/2019): €12,8.

Pienso que el sector petroquímico con exposición también en el sector de la producción de petróleo puede hacerlo bien. Repsol es una empresa energética integral dado que está presente en toda la cadena del negocio del petróleo, desde su producción, refino para extraer sus derivados y su comercialización al cliente final, además está presente en el negocio de la electricidad tras la compra de Viesgo, lo que sin duda diversifica más aún sus fuentes de ingresos.

Sus fundamentales son sólidos como se refleja en la reciente mejora en la calificación crediticia de Fitch Ratings desde F3 a F2 en su deuda a corto plazo, mientras que su deuda a largo se mantiene en BBB con perspectiva +, lo que la hace susceptible a una mejora en su calificación a largo. Sus solidez financiera le permitirán una amortización de acciones (reducción de capital) tras su reciente script dividend, en el entorno de los €1.000M, evitando así la dilución de sus accionistas.

En el medio plazo, técnicamente hablando, Repsol muestra una corrección dividida en 5 ondas bajistas, si nos atenemos a la Teoría de Elliott, desde donde ha logrado coger tracción, nuestro swing-trading largos se basa en la posibilidad de que esta 5ª onda sea respetada y sea la finalización de una segunda onda consolidativa en el largo plazo, si esto fuera correcto, nos encontraríamos en el inicio de una tercera onda expansiva que debería, en el medio plazo, superar los máximos del actual conteo consolidativo, dentro de lo que puede ser un cambio de ciclo en el valor, hasta alcista a largo plazo.

Un saludo Bloggers..

No hay comentarios:

Publicar un comentario